積算評価とは?基本の意味と役割

積算評価は「資産価値」に注目した評価法

積算評価とは、不動産の「物理的資産価値」に着目して評価する手法です。土地と建物それぞれを個別に金額換算し、合算することで、その不動産の「積み上げられた価値(積算)」を数値化します。市場の人気や収益性に左右されず、あくまで実体価値に基づいた評価である点が特徴です。

どんな場面で使われる?(不動産投資・融資・相続など)

積算評価は主に以下のような場面で活用されます:

- 不動産投資時の価格妥当性チェック

- 金融機関による融資審査(特に地方銀行や信用金庫)

- 相続時の財産評価

- 固定資産税の算定根拠

特に金融機関においては、「担保評価額」としてこの積算評価が重視され、融資額の上限を決める材料にもなります。

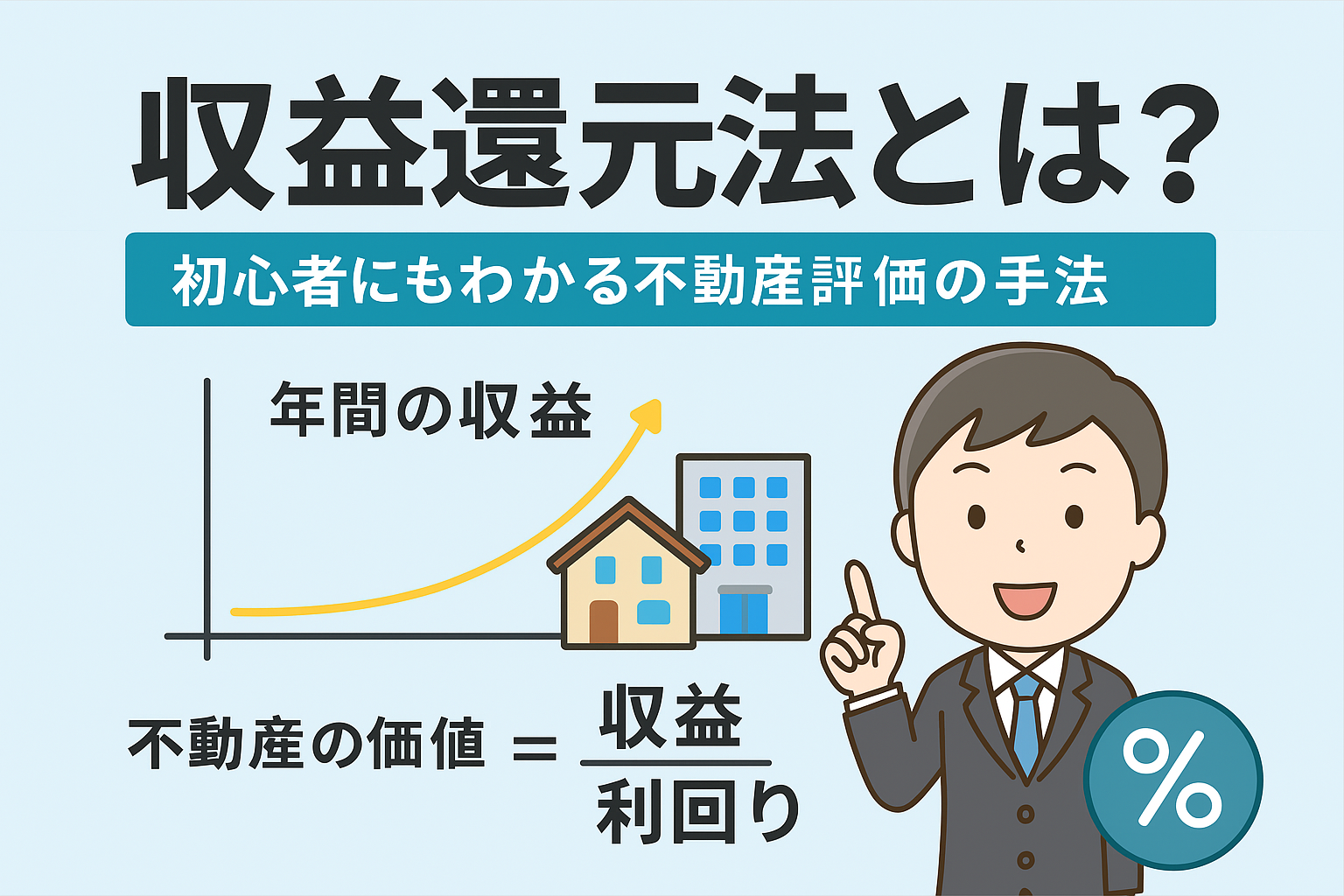

積算評価と実勢価格・収益還元法との違い

| 評価法 | 特徴 | 重視するもの |

|---|---|---|

| 積算評価 | 実体的な資産価値 | 土地・建物の再調達価格 |

| 実勢価格 | 市場の需給や人気 | 類似取引・エリアニーズ |

| 収益還元法 | 収益力に基づく評価 | 家賃収入や利回り |

たとえば、同じ物件でも「資産としての価値は高いが収益性が低い」「市場人気は高いが築年数が古い」など、評価方法によって大きく見え方が変わります。それぞれを理解し、使い分けることが不動産の“目利き力”に直結します。

積算評価の計算方法【図解でやさしく】

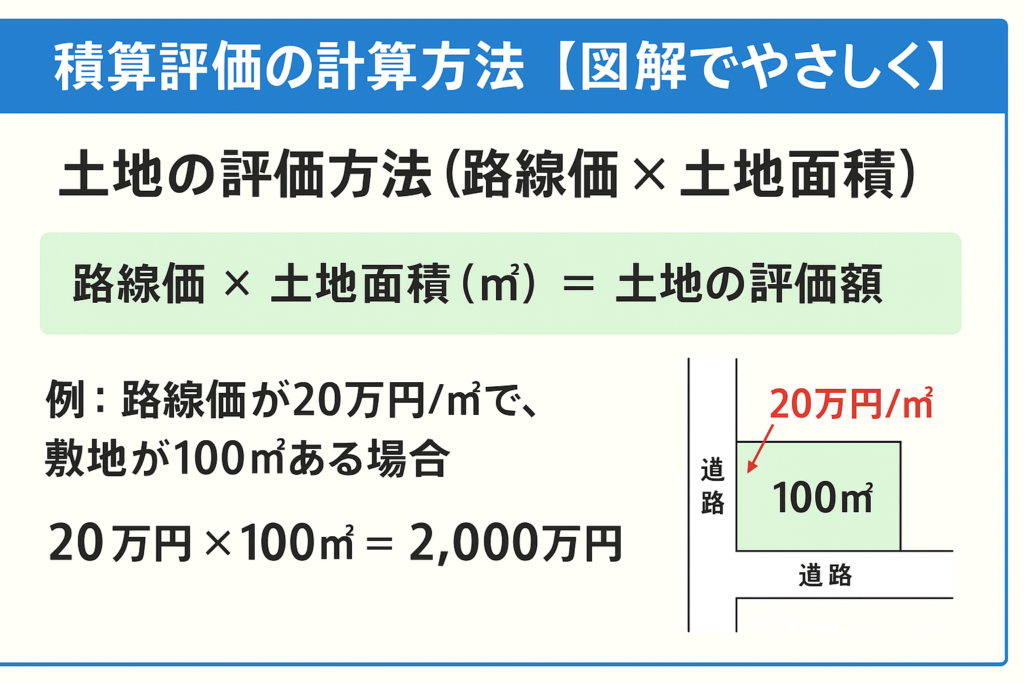

土地の評価方法(路線価 × 土地面積)

土地の積算評価は、以下の式で算出されます:

路線価 × 土地面積(㎡)= 土地の評価額

例:路線価が20万円/㎡で、敷地が100㎡ある場合 → 20万円 × 100㎡ = 2,000万円

路線価は国税庁のウェブサイト「路線価図」で確認できます。

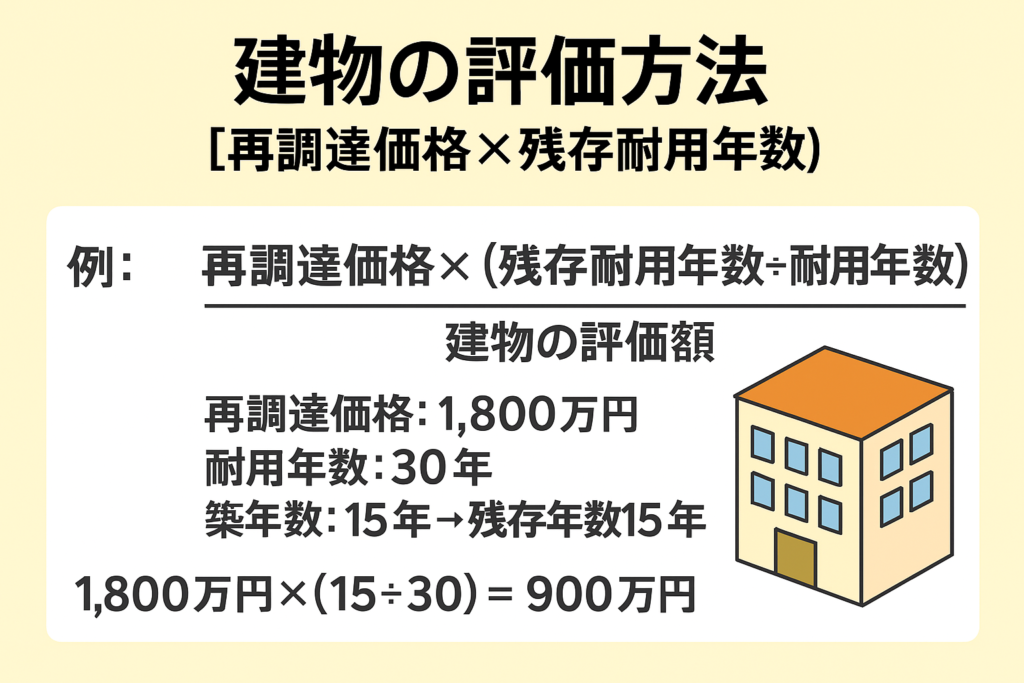

建物の評価方法(再調達価格 × 残存年数)

建物評価の計算式は以下の通りです:

再調達価格 ×(残存耐用年数 ÷ 耐用年数)= 建物の評価額

例:

- 再調達価格:1,800万円

- 耐用年数:30年

- 築年数:15年 → 残存年数15年 → 1,800万円 ×(15 ÷ 30)= 900万円

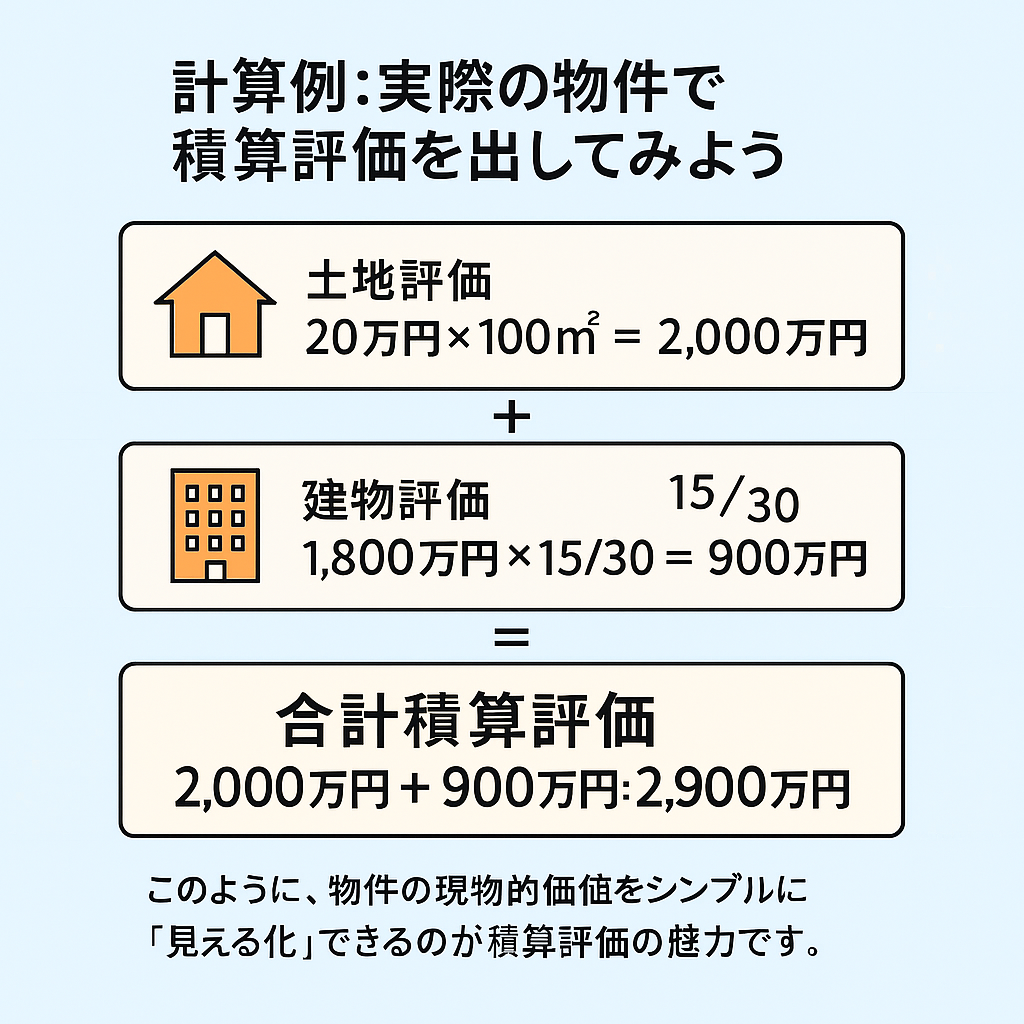

計算例:実際の物件で積算評価を出してみよう

- 土地評価:20万円 × 100㎡ = 2,000万円

- 建物評価:1,800万円 × 15/30 = 900万円

- 合計積算評価:2,000万円 + 900万円 = 2,900万円

このように、物件の現物的価値をシンプルに「見える化」できるのが積算評価の魅力です。

積算評価が高く出やすい/出にくい物件とは?

1.戸建て・土地広め・築浅は評価が出やすい

以下のような条件が揃っている物件は、積算評価が高く出やすい傾向にあります:

- 広めの土地面積(60㎡以上)

- 路線価の高い立地(都市部や駅近)

- 築浅物件(築10年以内)

- 建物の構造がRC造・鉄骨造など耐用年数が長いタイプ

これらは金融機関から見ても担保価値が高いため、好条件での融資を受けやすいです。

2.区分マンション・築古は評価が出にくい

逆に、以下のような条件の物件は積算評価が低く出やすくなります:

- 区分所有(持分土地がごく一部)

- 築20年以上(減価が進んで建物評価がゼロに近い)

- 路線価が安いエリア(地方や郊外)

これらの物件では、積算評価よりも収益性や将来性を重視する必要があります。

3.積算評価が低くても購入して良いケースとは?

積算評価が低くても、収益還元法で見て高利回りな場合や、立地による将来的な資産価値上昇が見込める場合は、購入検討の余地があります。

たとえば:

- 地方都市で表面利回り15%超

- 区分マンションだが月8万円の安定賃料がある

このような場合、「担保価値」ではなく「収益性」重視の判断が有効です。

銀行は積算評価をどう見ているのか?

1.金融機関ごとの評価の傾向(地銀・信金・都市銀)

- 地銀・信金:積算評価を重視。LTV(融資比率)も厳格に見る。

- 都市銀行:事業性評価や収益還元法も活用。積算単体より総合判断。

金融機関によって評価視点が違うため、どの銀行がどの基準を重視するかを把握することも重要です。

2.積算評価と融資額の関係(LTVの視点)

LTV(Loan to Value)= 融資額 ÷ 積算評価 × 100

例:

- 融資希望額:2,400万円

- 積算評価:3,000万円

- → LTV:80%(一般的に上限とされるライン)

LTVが高い=リスク高と見なされやすいため、積算評価をしっかり把握しておくことは融資交渉の武器になります。

3.収益評価との組み合わせ評価もある

最近の金融機関では、積算評価と収益評価の「両方を参考にする」ケースも増えています。特に、築古・地方・空室リスクがある物件では、収益力(賃料水準や稼働率)が判断材料として重視される傾向です。

積算評価に関するよくある質問(Q&A)

1.積算評価と査定価格ってどう違うの?

査定価格は「売れる価格=実勢価格」を示すもので、市場ニーズや類似物件との比較で決まります。一方、積算評価は実際の土地・建物の価値に基づいた「資産価格」であり、銀行が担保として評価する際に重視します。

2.積算評価の出し方は自分でできる?

可能です。以下のようなステップで算出できます:

- 路線価図で対象地の㎡単価を調べる(国税庁のWeb)

- 土地面積を掛けて土地評価額を算出

- 建物の再調達価格を見積もる(建築費単価 × 延床面積など)

- 減価率を計算して建物評価額を出す

- 両者を足して合計=積算評価

精度を高めたい場合は、税理士や不動産鑑定士に相談すると安心です。

3.積算評価を上げる方法はある?

- 土地の場合:土地の分筆・整形・接道条件の改善などで評価アップ可能

- 建物の場合:リフォームや耐用年数の延長、グレードアップで再調達価格の見直しを図る

- 事前に金融機関に評価基準を確認することで、的確な対策が立てられます

まとめ|積算評価を知ることは「銀行目線」を持つこと

1.資産性を重視した積算評価は投資判断の基礎

積算評価は「物件の本質的価値」を知るための有効な手段です。担保としての強さや、リスクの少ない投資かどうかを判断する基礎データになります。

2.収益性とセットで見ると投資の目利き力がアップ

積算評価だけでなく、収益評価と合わせて判断することで「今の価値」+「稼げる力」の両軸で物件を見極められます。投資家としての判断精度が上がり、長期的な成功につながります。

3.今後の記事(収益還元法・比較記事)へ誘導リンク

次に読むべきおすすめ記事:

こんにちは、これはコメントです。

コメントの承認、編集、削除を始めるにはダッシュボードの「コメント」画面にアクセスしてください。

コメントのアバターは「Gravatar」から取得されます。