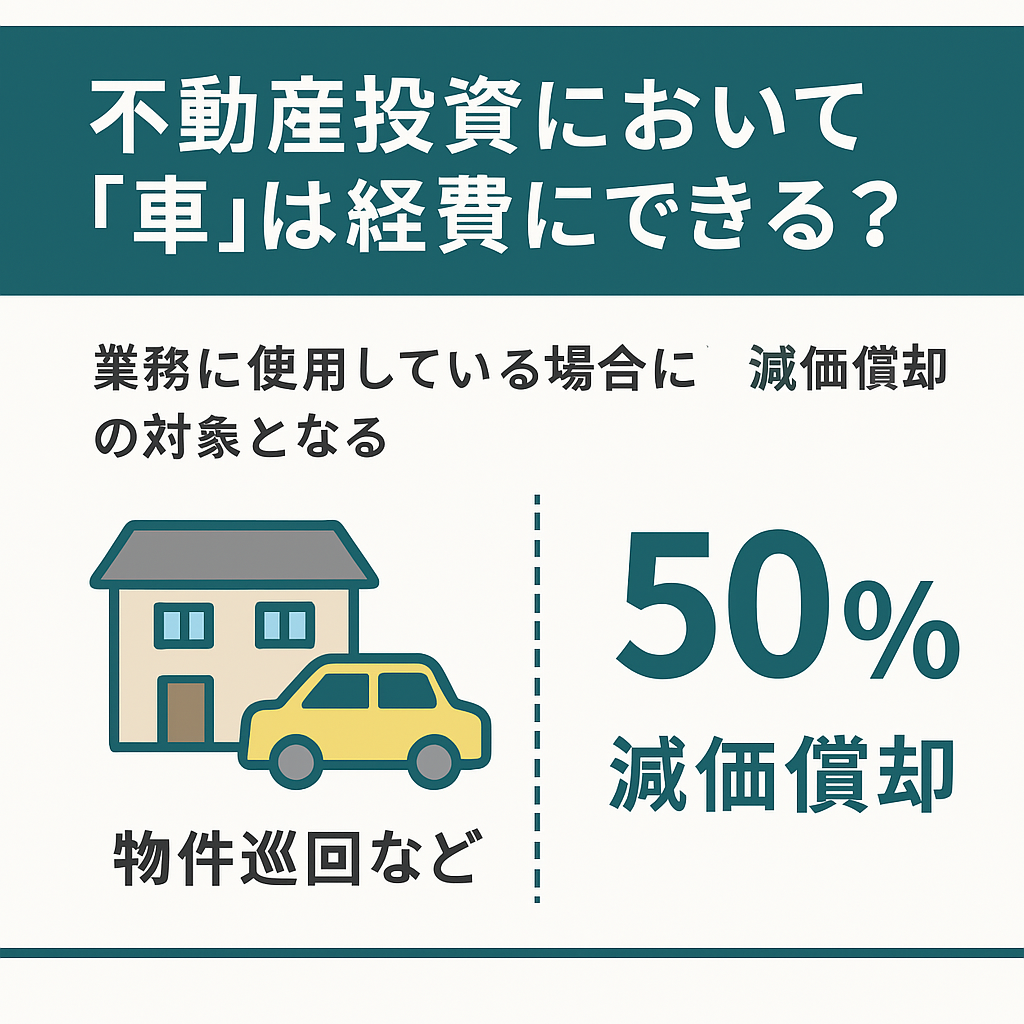

不動産投資において「車」は経費にできる?

不動産投資において使用する車両が、必ずしも減価償却や経費の対象になるとは限りません。ポイントは「業務に使用しているかどうか」です。

たとえば、物件の巡回や修繕対応、入居者対応のために車を利用している場合には、業務目的として減価償却の対象になる可能性があります。

一方で、家族の送迎や買い物、プライベート旅行などでの利用が中心の場合には、経費として認められない可能性が高くなります。

※本記事では、一般的な情報提供を目的としており、税務上の判断は専門家(税理士)へのご相談をおすすめします。

車を減価償却するための条件とは?

車を減価償却資産として計上するには、以下のような条件がポイントになります:

- 業務利用が明確であること(できれば記録がある)

- 購入金額が10万円を超える(少額減価償却資産の特例との関係)

- 耐用年数(通常6年程度)に応じて分割計上すること

- 車両が個人名義 or 法人名義であるかの違いも留意

たとえば100万円の業務用車両を購入した場合、全額を一括経費にできるわけではなく、原則6年間で減価償却する形になります(定額法が一般的)。

また、家事按分が必要な場合には、業務利用割合に応じて按分します。

経費になる場合・ならない場合【具体例で解説】

| 使用例 | 減価償却できる可能性 | 説明 |

|---|---|---|

| 管理物件への巡回 | ◯ | 業務利用として認められる可能性が高い |

| 入居者対応の移動 | ◯ | 業務関連と判断されやすい |

| 家族の送り迎え | ✕ | 私用と判断されるため経費化不可の可能性大 |

| 日常の買い物や旅行 | ✕ | 業務との関連が薄い |

実際に経費にする際の注意点と落とし穴

- 業務利用の証拠(記録や日報、走行記録)を残しておく

- プライベートとの混同があると、経費として認められないリスクがある

- 税務調査で指摘される可能性もあるため、領収書の保管や記録をしっかり行うことが重要

「なんとなく使っている車を経費にしたい」は、後から否認されやすいポイントなので要注意です。

まとめ|車の減価償却は“使い方次第”。証拠を残して正しく計上しよう

車両の減価償却は、不動産賃貸業に必要な支出として計上できる可能性があります。ただし、明確に業務利用の事実があることが前提であり、その証拠を残すことが重要です。

判断に迷う場合は、税理士など専門家に相談することで安全に経費処理を進めることができます。

本記事は一般的な情報提供を目的としています。個別の税務判断については税理士等にご相談ください。

この記事へのコメントはありません。