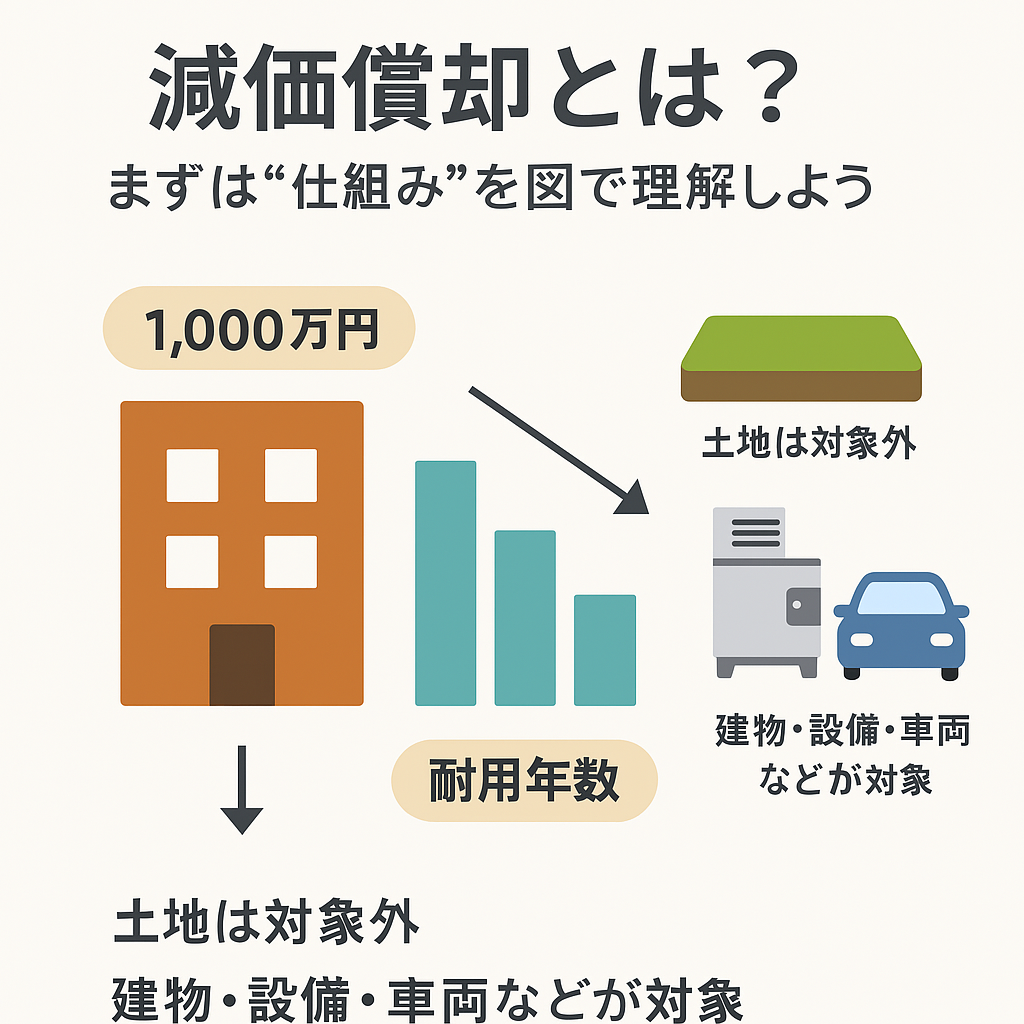

そもそも減価償却とは?【売却前のおさらい】

減価償却とは、建物などの資産を購入した際、その費用を一括で経費計上せず、耐用年数に応じて毎年少しずつ経費として計上していく会計処理のことです。

たとえば建物価格が1,000万円で、耐用年数が22年の木造住宅なら、毎年およそ46万円(1,000万円 × 0.046)の減価償却費として経費にできます。

土地は対象外で、減価償却が可能なのは建物・設備・車両などです。

減価償却が売却時に与える影響とは?

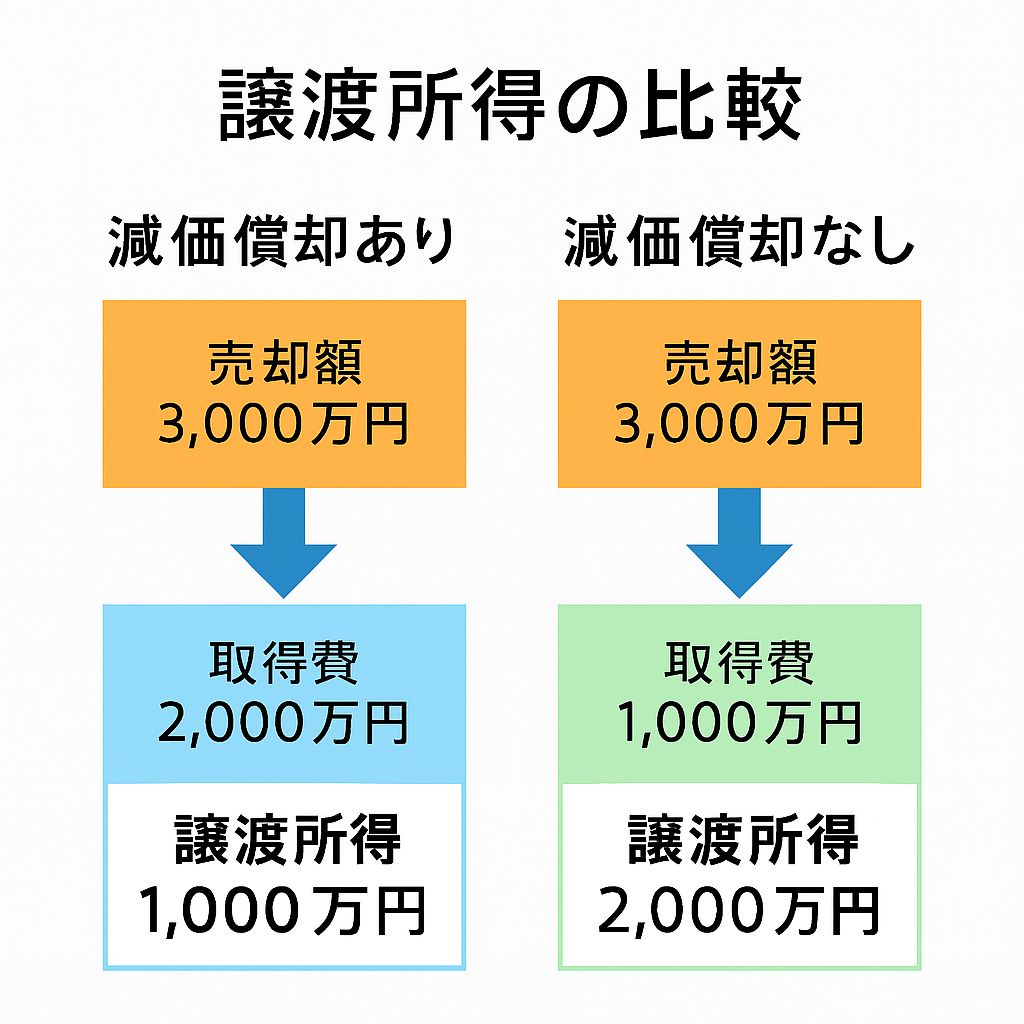

物件を売却する際に重要になるのが「譲渡所得の計算」です。

譲渡所得の基本式:

譲渡所得 = 売却価格 −(取得費+譲渡費用)このとき、減価償却をした分だけ「取得費」が圧縮されているため、譲渡所得が実際よりも大きくなってしまうことがあります。

たとえば1,000万円で購入し、減価償却を10年間行って460万円が償却されたとすると:

取得費:1,000万円 − 460万円 = 540万円売却価格が800万円なら、譲渡所得は:

800万円 − 540万円 = 260万円→ この260万円に対して税金がかかることになります。

売却時の減価償却の具体的な計算例

| 項目 | 内容 |

|---|---|

| 購入価格 | 1,200万円(建物1,000万/土地200万) |

| 耐用年数 | 22年(木造住宅) |

| 減価償却期間 | 10年 |

| 減価償却累計 | 約460万円 |

| 売却価格 | 900万円 |

| 取得費(減価償却後) | 1,200万円 − 460万円 = 740万円 |

| 譲渡所得 | 900万円 − 740万円 = 160万円 |

この160万円に対して譲渡所得税(20.315%〜39.63%)が課税されます。

よくある誤解と注意点【実例あり】

- 「赤字で売っても税金がかかる?」 → 減価償却により帳簿上の取得費が下がっている場合は、実際の損でも譲渡所得が発生することがあります。

- 「修繕費や設備費も取得費に含められる?」 → 一部は取得費に加算できる可能性がありますが、内容によっては経費扱いになる場合もあります。

- 「確定申告時に計算を間違えると?」 → 税務調査での指摘リスクがあるため、事前に記録を整えておくことが重要です。

減価償却による課税強化に備えるには?

- 減価償却累計額の記録を正確に残しておく(帳簿・台帳)

- 修繕費・購入時諸費用などの領収書を保管

- 売却前に取得費を再確認し、必要に応じて税理士に相談

減価償却が多いほど、帳簿上の取得費は減るため、売却益(譲渡所得)が大きくなり税負担が増える可能性があります。

まとめ|売却前に「減価償却の影響」を把握しておこう

減価償却は保有期間中の節税には大きなメリットがありますが、売却時には「取得費の圧縮」によって譲渡所得が増え、税金が増えるという反作用があります。

売却を検討する際には、事前に減価償却累計額と譲渡所得の試算を行い、リスクと納税額を把握しておくことが重要です。

判断に迷う場合は、早めに専門家(税理士)へ相談するのがおすすめです。

この記事へのコメントはありません。