はじめに:誰もが一度は通る“落とし穴”

「区分マンションはやめとけ」

「儲からないらしい…」

そんな声をネットやSNSで見かけて、投資を迷っている方も多いのではないでしょうか?

確かに、区分マンション投資は知識なしで始めると失敗リスクが高いです。しかし、実は失敗には“共通パターン”があり、それを避ければ初心者でも堅実に成功を狙うことができます。

本記事では、よくある失敗の実例とその回避方法、そして成功のコツまでをわかりやすく解説します。

よくある失敗パターン5選

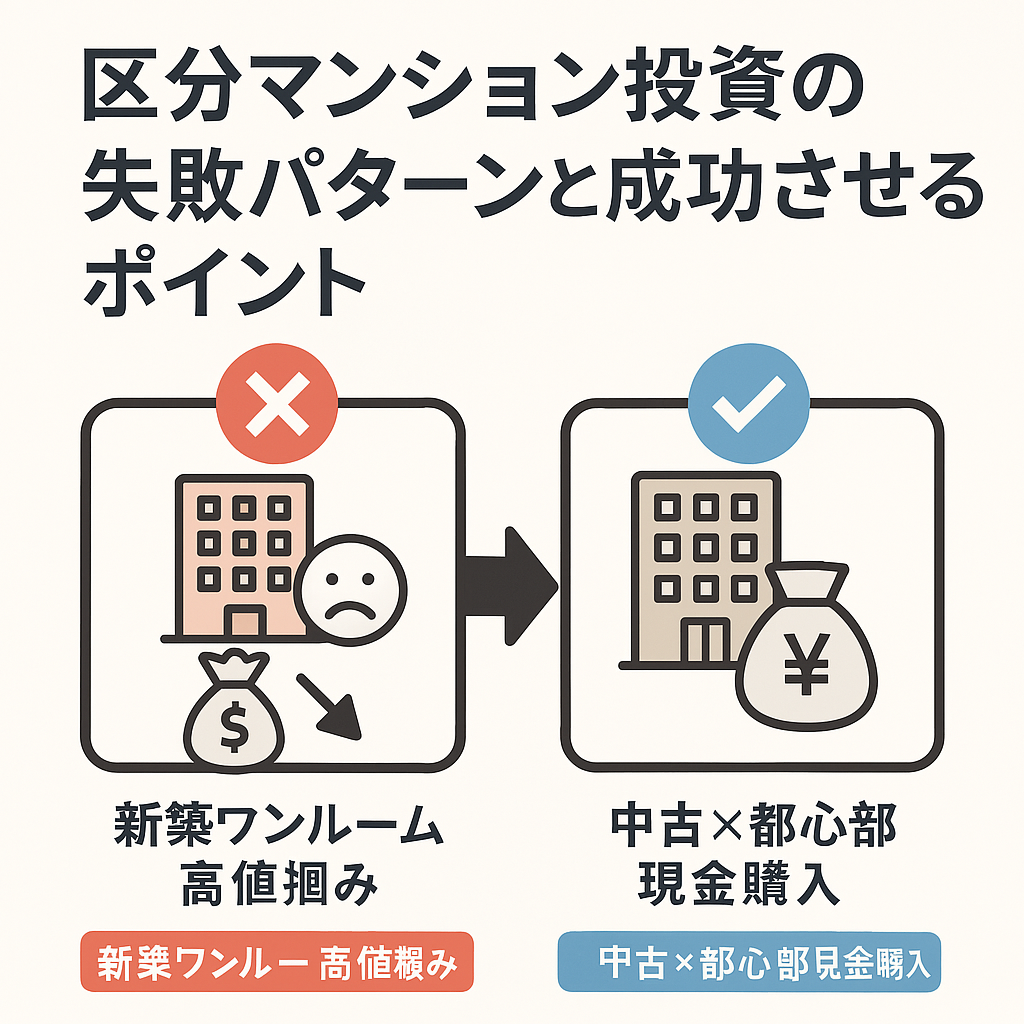

1. 新築ワンルーム投資で高値掴み

新築マンションは広告や営業トークが巧みで、初心者が契約しやすい反面、割高な価格設定になっていることがほとんど。

→ すぐに資産価値が下がり、売却時に損をする可能性が高いです。

2. 管理費・修繕積立金を軽視していた

収支シミュレーションでは家賃収入だけを見がちですが、区分マンションでは共益費や修繕積立金が毎月かかります。

→ 想定以上の支出でキャッシュフローがマイナスになる例も。

3. 築古すぎて融資がつかない/出口がない

築30年を超える物件では、融資条件が厳しくなりがちです。また買い手もつきにくく、売却が難航することがあります。

4. サブリースに頼りすぎて家賃下落

「空室保証」の名目でサブリース契約を結んでも、途中で家賃が下げられるケースがあります。

→ 実質の利回りが大きく下がることも。

5. 立地選定ミス(郊外すぎ/駅遠すぎ)

「安いから」という理由だけで駅から遠い物件や人口減少エリアを選ぶと、入居が決まらない空室リスクが大きくなります。

成功させるためのポイント

1. 中古×都心部を狙う

- 相場価格が安定しやすい

- 賃貸需要が高い

- 管理状況を事前に確認できる

→ 収支の見通しが立てやすく、失敗確率が低下します。

2. 現金購入 or 少額ローンから始める

最初から借入額を大きくしすぎず、身の丈に合った投資をするのが基本です。

3. 管理組合の質をチェック

物件だけでなく、管理組合の財務状況や修繕履歴も確認しましょう。長期的な資産価値を守るカギになります。

4. 収支は「実質利回り」で判断

広告にある表面利回りではなく、

- 管理費・修繕積立金

- 固定資産税

- ローン返済

を差し引いた**実質利回り(キャッシュフロー)**で収益を計算しましょう。

よくある誤解Q&A

Q:区分マンションは絶対に儲からないって聞きますが?

→ 一部の業者による悪質な営業や、知識不足で失敗した人の声が大きく見えるだけ。

「割高で買って、安く貸して、売れずに困る」のが典型的なパターンです。

Q:初心者は区分じゃなくて一棟がいい?

→ 初心者が一棟を買うのはハードルが高く、リスクも大きいです。まずは区分で「不動産の流れ」を学ぶことも有効です。

区分マンション購入の例

30代会社員のAさんは、中古のワンルーム区分を都内駅近に現金購入。

管理費・税金を含めても月2万円以上のプラスが出ており、5年後に売却してキャピタルゲインも得ました。

ポイントは、「周辺相場と管理状況を徹底的に調べたこと」だそうです。

まとめ:失敗しないために“見抜く力”を

区分マンション投資で失敗する人の多くは、「良い物件を選べていない」「数字を甘く見ている」という共通点があります。

逆に言えば、物件選びと収支管理さえしっかりすれば、初心者でも堅実な資産形成が可能です。

次回は、**「利回りの目安と計算方法」**について解説します!利回りで失敗しないための具体的なシミュレーションも紹介していきます。

コメント