はじめに:数字だけ見ていませんか?

不動産投資の話になると、必ず出てくる「利回り」。

区分マンションの広告にもよく「利回り7%!」と大きく書かれていますが、その数字、本当に信じていいのでしょうか?

実際には、表面利回りと実質利回りの違いを知らずに購入してしまい、「思っていたより儲からなかった…」という失敗もよくあります。

この記事では、初心者大家さんにもわかるように、区分マンションの利回りの基本から、計算方法、目安、そして過去からの推移まで、図解を交えて解説していきます。

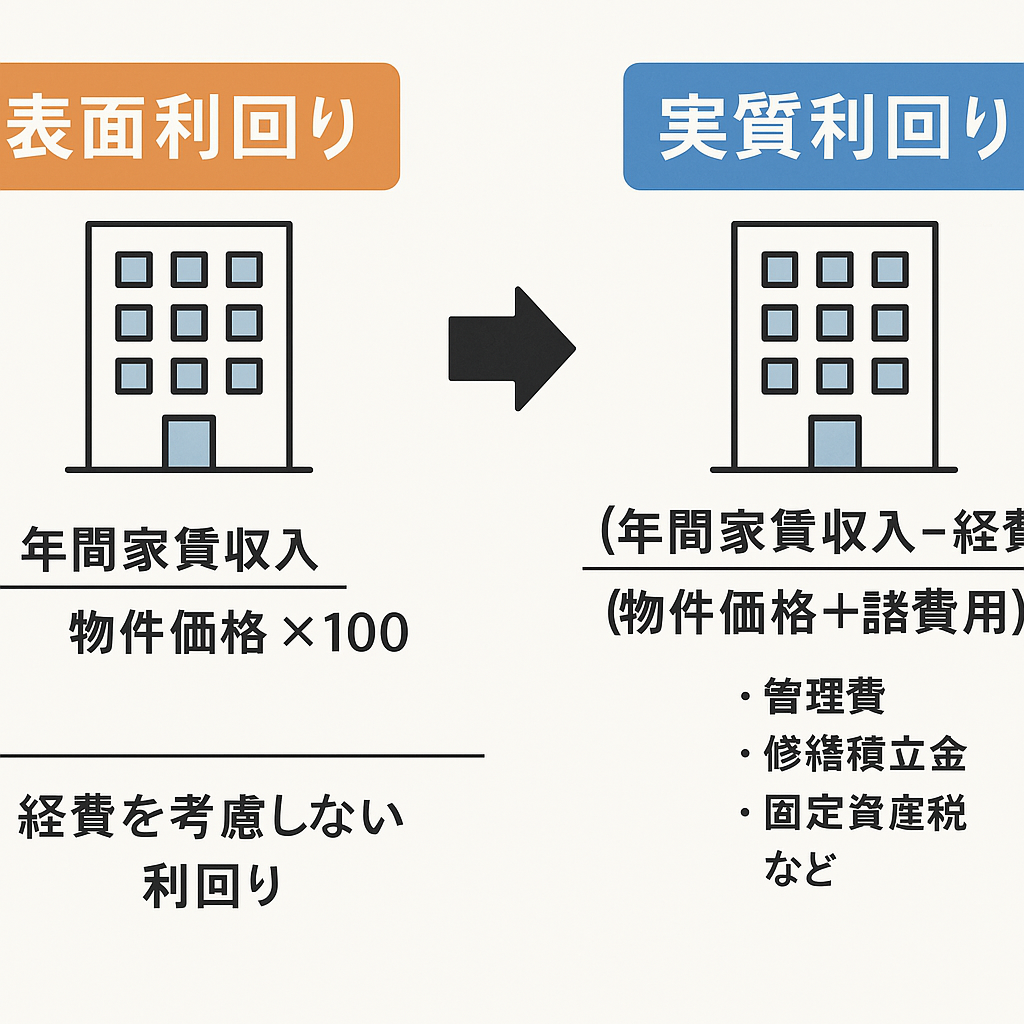

表面利回りと実質利回りの違い

表面利回り(グロス利回り)

表面利回り=年間家賃収入 ÷ 物件価格 × 100

広告で表示されているのはほとんどがこの数字です。

ただしこれは経費を考慮していない数字なので、実際の儲けとは大きく違ってきます。

実質利回り(ネット利回り)

実質利回り=(年間家賃収入 − 経費)÷(物件価格+諸費用)× 100

経費には以下が含まれます:

- 管理費・修繕積立金

- 固定資産税・都市計画税

- 保険料・入居募集費用 など

【図解】表面利回りと実質利回りの違い

(→次のターンで画像生成します)

区分マンションの利回り目安

| 地域 | 表面利回りの目安 | 実質利回りの目安 |

|---|---|---|

| 都心部(東京23区など) | 4〜6% | 2〜4% |

| 地方都市(名古屋・福岡など) | 5〜7% | 3〜5% |

| 地方・郊外エリア | 6〜9% | 4〜6% |

高利回りに見えても、「空室率」や「出口戦略(売却)」まで考えると、安定性のある都心部で2〜4%の実質利回りをコツコツ積み上げていくのが現実的です。

築年数別の利回り傾向

| 築年数 | 利回りの傾向 |

|---|---|

| 新築〜10年 | 表面利回りは低い(人気・価格が高いため) |

| 10〜20年 | 表面利回りは少し上昇、価格とのバランスも取りやすい |

| 20年以上 | 表面利回りは高くなるが、管理状況・修繕履歴に注意 |

利回りだけに頼ると危険な理由

- 空室率・家賃下落を考慮していない

- 修繕リスクが反映されていない

- 出口戦略で売れない物件もある

利回りが高くても「貸せない・売れない」物件では意味がありません。

数字の裏側にある「実情」まで読み取る力が、成功する大家への第一歩です。

利回り計算の実例

中古区分マンション 価格1,000万円/家賃6万円/諸費用150万円

- 年間家賃収入:6万円×12ヶ月=72万円

- 管理費・修繕費:年間12万円

- 保険料・税金等:年間5万円

- 初期費用:150万円

→ 実質利回り = (72万円−17万円) ÷ (1,000万+150万) × 100

→ 4.78%

→ 表面利回りだけだと 72万 ÷ 1,000万 ×100 = 7.2%

これが実際の差です。

利回りは「目安」ではなく「検証材料」

利回りを鵜呑みにするのではなく、シミュレーションして裏付けを取る。

金融機関に提出する際にも、実質利回りを基にした収支シートの方が説得力があります。

まとめ

区分マンション投資において、利回りは「目安」ではなく「戦略」です。

広告の数字に踊らされず、自分で検証・計算し、「この物件なら何%で運用できるか?」を見極めましょう。

次の記事では、**節税(減価償却・経費・確定申告)**について解説していきます!

コメント