目次

はじめに:融資が通らない?その理由は…

「区分マンション投資って、ローンが通りにくいって聞いたけど…」

「現金購入じゃないとダメなの?」

そんな不安を感じている初心者オーナーの方へ。

実は、区分マンションへの融資は金融機関によって方針が大きく違うため、選び方や戦略が重要です。

この記事では、ローンの基本から、使える金融機関、融資を受けるためのポイント、そして注意すべき落とし穴までわかりやすく解説します。

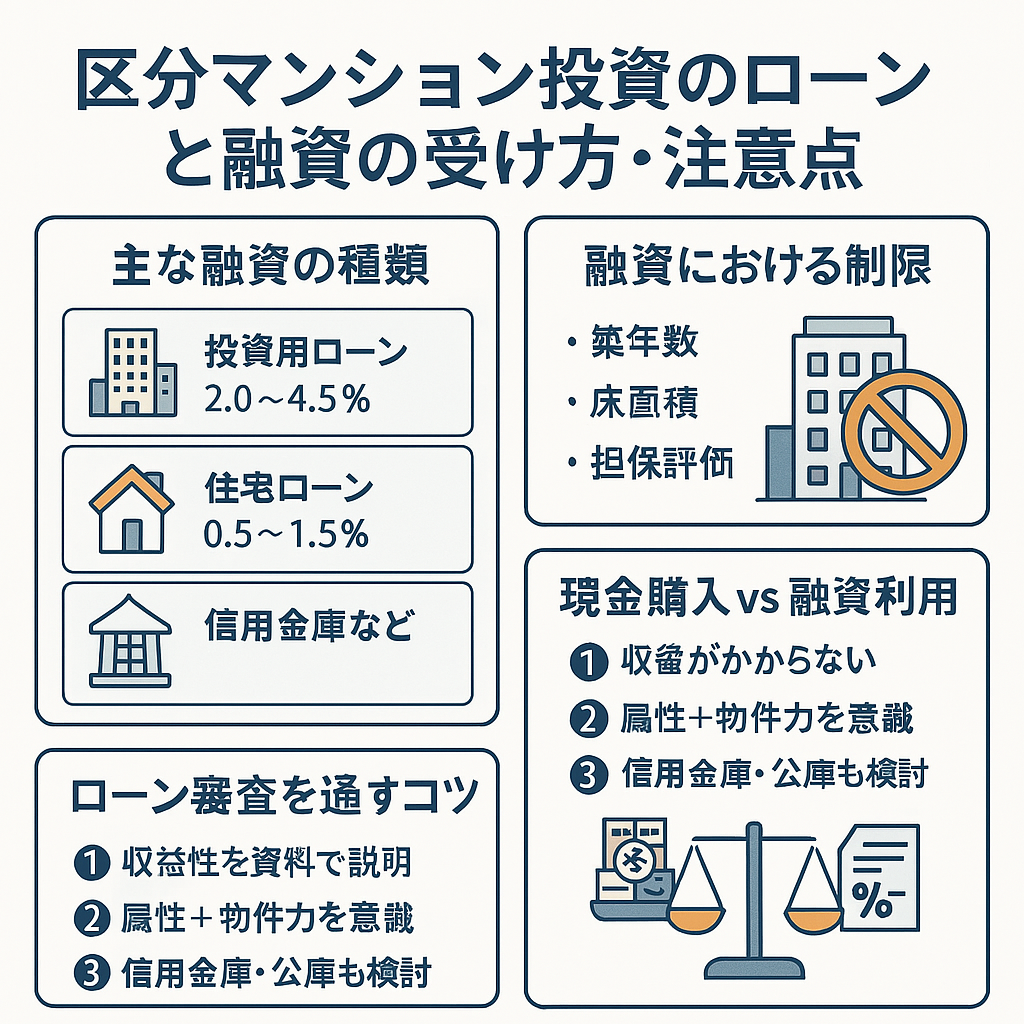

区分マンションに使える主な融資の種類

| 融資種別 | 概要 | 向いている人 |

|---|---|---|

| 投資用ローン(アパートローン) | 不動産投資専用のローン。金利は高め(2.0〜4.5%) | 会社員など安定収入がある人 |

| 住宅ローン(自宅用) | 居住目的であれば金利は低い(0.5〜1.5%) | 自分で住む予定の人 |

| ノンバンク系ローン | 審査は柔軟だが、金利が非常に高い(4〜6%以上) | 他に選択肢がない人 |

| 信用金庫・信用組合 | 地域密着型で、柔軟な対応が多い | 地元に物件を持つ人 |

| 日本政策金融公庫 | 初心者向け支援もあり(創業枠など) | 事業性を強調できる人 |

区分マンション融資でよくある制限

- 築年数制限(例:築30年超は不可)

- 床面積制限(例:20㎡未満は融資対象外)

- 担保評価が低い(区分の評価額は土地が少なくなりやすい)

- 賃貸用は住宅ローンが使えない

金融機関から見た「良い借り手」とは?

| 項目 | チェックされるポイント |

|---|---|

| 年収 | 500万以上が一つの目安(会社員は有利) |

| 勤続年数 | 3年以上が望ましい |

| 他の借入 | カードローンや車のローンも審査対象 |

| 自己資金 | 1〜3割の自己資金があると有利 |

| 過去の返済履歴 | クレジットの延滞は大きなマイナス |

区分マンションでのローン審査を通すコツ

- 「収益性」を資料で説明

→ 利回り、家賃相場、収支シミュレーションを見せる - 属性+物件力の両方を意識する

→ あなた自身の信用力と、物件の立地や築年数のバランスが重要 - 信用金庫・公庫も検討する

→ 大手銀行だけでなく、地域密着型も柔軟な対応あり

融資に失敗する人のパターン

- 年収に対して借入が多すぎる

- 担保評価よりも高い金額で購入しようとしている

- 築古・狭小など、担保評価が低すぎる

- 法人名義で実績なしに融資申請している

現金購入 vs 融資利用の比較

| 購入方法 | メリット | デメリット |

|---|---|---|

| 現金購入 | 利息がかからない・手続きが早い | レバレッジが効かない |

| ローン利用 | 少ない資金で複数物件を持てる | 金利・手数料の負担あり |

まとめ:融資は「戦略」で乗り越える

区分マンションは、一棟に比べて融資がつきづらいと言われますが、

物件選び・金融機関選び・収支の見せ方を戦略的に進めれば、十分に可能性があります。

最初の一棟を通すことで、次の融資につながる「実績」も作れます。

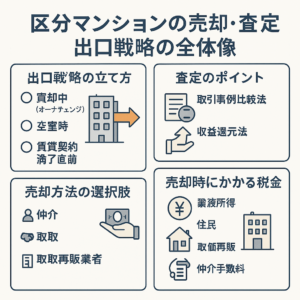

次回の記事では、売却・査定・出口戦略の考え方について解説していきます!

コメント