目次

積算評価と収益還元法の違いとは?金融機関と投資家が使い分ける理由

不動産の評価にはさまざまな手法がありますが、特に重要なのが「積算評価」と「収益還元法」です。

この2つは金融機関の融資審査や不動産投資の判断材料として広く使われており、それぞれに明確な特徴と目的があります。本記事では、両者の違いを図解を交えてわかりやすく解説します。

まずは両者の定義と特徴をおさらい

積算評価とは?

積算評価は「土地+建物の現在の資産価値」に基づいた評価方法です。金融機関が担保価値を判断する際によく使われます。

➡ 詳しくはこちら:積算評価とは?初心者にもわかる不動産の「資産価値」の考え方

収益還元法とは?

収益還元法は「将来生み出す収益(家賃など)に基づいた価値」で不動産を評価する方法です。不動産投資家が重視する「利回り」や「キャッシュフロー」の根拠となります。

➡ 詳しくはこちら:収益還元法とは?不動産投資で欠かせない「収益力に基づく評価方法」

【図解】2つの評価方法の概要比較

| 評価方法 | 着目点 | 主な活用者 | 主な指標 |

|---|---|---|---|

| 積算評価 | 現在の資産価値 | 銀行・信金 | 路線価、建物再調達価格 |

| 収益還元法 | 将来の収益性 | 投資家・都市銀行 | 純収益、還元利回り |

目的・用途の違い【いつ使う?誰が使う?】

積算評価 → 担保評価・融資判断が主な用途

- 融資時の「担保価値」の根拠

- 地銀・信用金庫が重視

収益還元法 → 投資判断・利回り計算の基礎

- 物件が「どれだけ稼ぐか」を可視化

- 都市銀行、ノンバンク、投資家が重視

【図解】活用シーン別マッチング

| シーン | 推奨される評価手法 |

| 融資審査 | 積算評価 |

| 投資判断 | 収益還元法 |

| 相続税対策 | 積算評価 |

| 家賃収入ベースの売買 | 収益還元法 |

計算方法の違いと簡単な算出例

積算評価の基本式

土地価格(路線価 × 面積)+ 建物価格(再調達価格 × 残存年数)

例:

- 土地:20万円 × 100㎡ = 2,000万円

- 建物:1,800万円 ×(15年 ÷ 30年)= 900万円

- 合計:2,900万円

収益還元法の基本式(直接還元法)

収益価格 = 純収益 ÷ 還元利回り

例:

- 年間家賃収入:120万円

- 管理費・税金:20万円

- 純収益:100万円

- 還元利回り:5%

- 評価額:100万円 ÷ 0.05 = 2,000万円

評価額に差が出やすい物件とは?

積算評価が出やすい物件

- 一棟戸建て(広めの土地)

- 新築物件

- 再建築可能な整形地

収益評価が出やすい物件

- 家賃収入が高いエリア

- 空室率が低い築浅アパート

- 利回り10%以上が期待できる中古物件

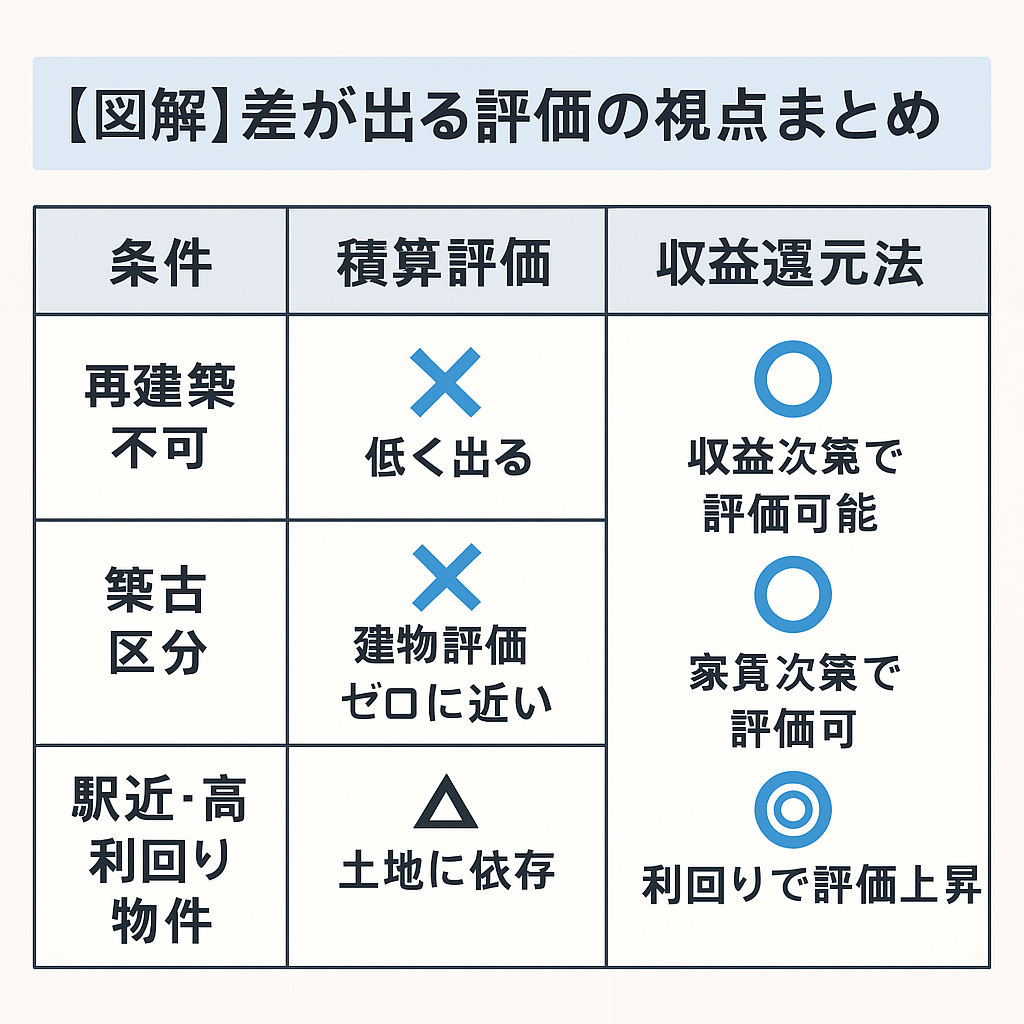

【図解】差が出る評価の視点まとめ

| 条件 | 積算評価 | 収益還元法 |

| 再建築不可 | × 低く出る | 〇 収益次第で評価可能 |

| 築古区分 | × 建物評価ゼロに近い | 〇 家賃次第で評価可 |

| 駅近・高利回り物件 | △ 土地に依存 | ◎ 利回りで評価上昇 |

金融機関の評価スタンスと実務での使い分け

地銀・信金は積算評価重視

- 融資額 = 積算評価 × LTV(例:70%)

- 資産性重視のため、再建築不可や古物件に厳しい

都市銀行・ノンバンクは収益評価重視

- キャッシュフローを重視した評価

- 賃料や空室率の安定が評価対象

ハイブリッド型:積算と収益の“低い方”を採用

- 多くの金融機関で採用されている手法

- 両方のバランスを見ることでリスクを抑える

結論|評価は「バランス」で見るのが成功のカギ

「資産性」と「収益性」はどちらも重要

- 積算は安全性・担保性 → 銀行目線

- 収益還元は投資性・収益性 → 投資家目線

初心者には「積算も収益も出る物件」がおすすめ

関連記事でさらに理解を深めよう

積算評価と収益還元法、どちらが正しいかではなく、「目的に応じてどう使い分けるか」が大切です。この記事を参考に、あなたの物件評価スキルを一歩レベルアップさせましょう。

コメント