はじめに

「キャッシュフローが月10万円残る物件を5戸持てば、月50万円の不労所得!」

このような情報を目にしたことはありませんか?

たしかにキャッシュフローは重要ですが、それだけでは不動産投資の成功とは言えません。

実際には「含み益」も大きな収益源となるからです。

この記事では、キャッシュフローの目安と併せて、「なぜ含み益も重視すべきか」を事例ではなく例として紹介しながら解説します。

キャッシュフローとは?|現金の“実質的な手残り”

キャッシュフロー(CF)は以下の式で計算されます。

キャッシュフロー = 家賃収入 −(ローン返済 + 税金 + 管理費 + 修繕費など) 投資家が日々の生活費や再投資の原資にできる、現金の純増分です。

【例として紹介】築古〜RCまでのキャッシュフロー比較

※以下は実際の投資事例ではなく、想定値としての例です。

| 物件種別 | 価格 | 年間家賃収入 | 経費・返済 | 年間CF目安 | 表面利回り | CF利回り |

|---|---|---|---|---|---|---|

| 築古戸建(地方) | 800万円 | 84万円 | 60万円 | 24万円 | 10.5% | 3.0% |

| 築浅戸建(都市近郊) | 1,500万円 | 132万円 | 96万円 | 36万円 | 8.8% | 2.4% |

| RC一棟(地方都市) | 6,000万円 | 720万円 | 600万円 | 120万円 | 12% | 2.0% |

| 等価交換マンション(都内) | 4,000万円 | 144万円 | 132万円 | 12万円 | 3.6% | 0.3% |

キャッシュフロー重視が“全て”ではない理由

キャッシュフローに注目しすぎると、利回りが高いがリスクも高い物件ばかりに目が向いてしまうことがあります。

- 修繕リスク(築古物件)

- 空室リスク(地方エリア)

- 将来的な家賃下落(築年数が古い)

数字上のCFが良くても、実際には赤字になるケースも少なくありません。

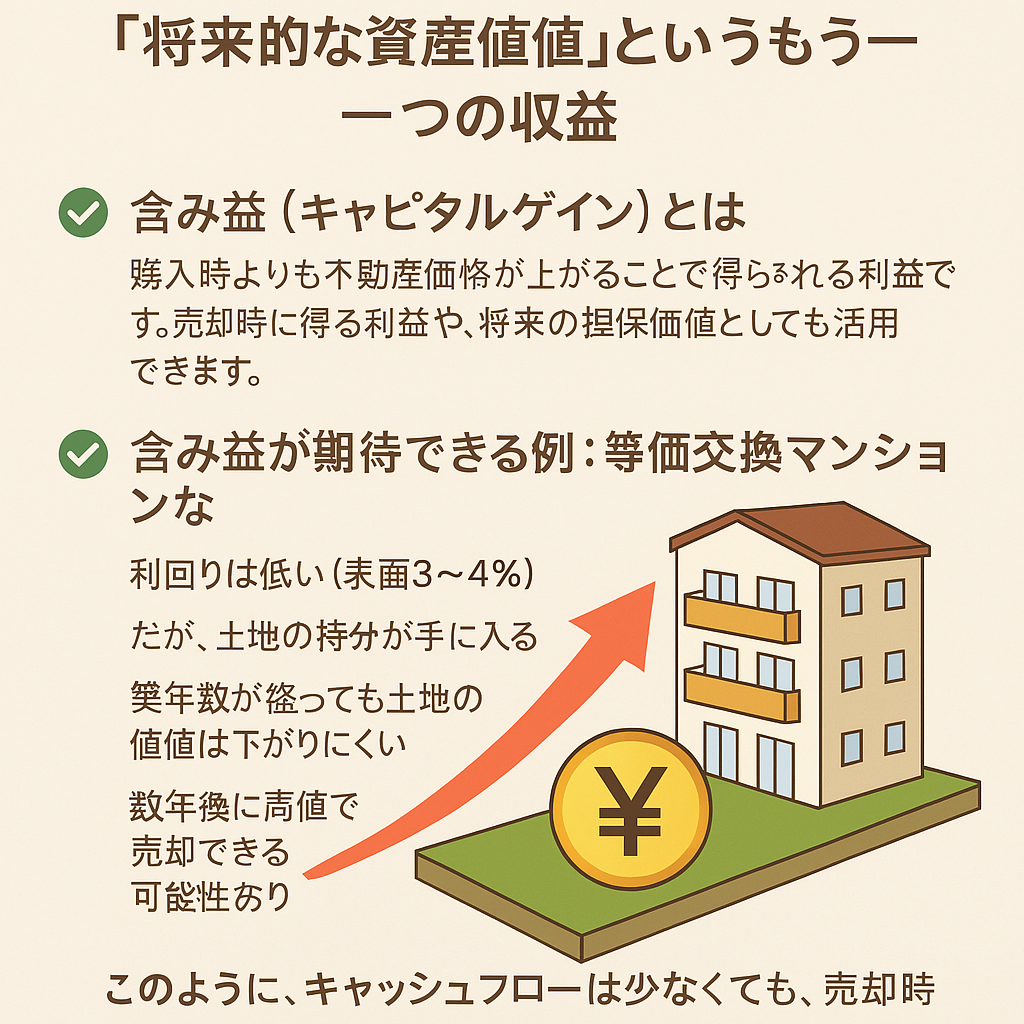

含み益とは?|“将来的な資産価値”というもう一つの収益

✅ 含み益(キャピタルゲイン)とは

購入時よりも不動産価格が上がることで得られる利益です。

売却時に得る利益や、将来の担保価値としても活用できます。

✅ 含み益が期待できる例:等価交換マンションなど

- 利回りは低い(表面3〜4%)

- だが、土地の持分が手に入る

- 築年数が経っても土地の価値は下がりにくい

- 数年後に高値で売却できる可能性あり

このように、キャッシュフローは少なくても、売却時にまとまった利益が得られる可能性のある物件もあります。

キャッシュフロー vs 含み益|バランスが成功のカギ

| 比較軸 | キャッシュフロー重視 | 含み益重視 |

| メリット | 手残りがすぐ使える | 資産価値が増える |

| デメリット | リスクの高い物件が多い | 現金収入が少ない |

| 向いている人 | 副業・早期リタイア志向 | 長期保有・資産形成志向 |

どちらかに偏るのではなく、投資フェーズや戦略によってバランスを取ることが大切です。

キャッシュフローを改善するための手法

- 頭金を多く入れてローン返済額を減らす

- 利率の低い金融機関を選ぶ

- 経費を見直す(管理会社の変更・自主管理など)

- 家賃UPが可能な物件にリフォームを施す

まとめ|不動産投資は「手残り」だけでなく「資産価値」も見るべき

不動産投資を始めたばかりの方は、キャッシュフローを重視しがちです。

ですが、長期的には「含み益」や「資産としての価値」も同じくらい重要です。

利回りは低くても、土地が手に入る等身タイプのマンションなどは、価値の下落率が小さく、将来的に高く売れる可能性があります。

「数字上の利益」と「将来の価値」、両方の視点を持つことで、投資の安定感が大きく変わります。

最後に

不動産投資に“正解”はありません。

重要なのは、自分のゴールに合った投資スタイルを持つこと。

キャッシュフローと含み益、両方を視野に入れて、安定した投資戦略を築いていきましょう。

コメント