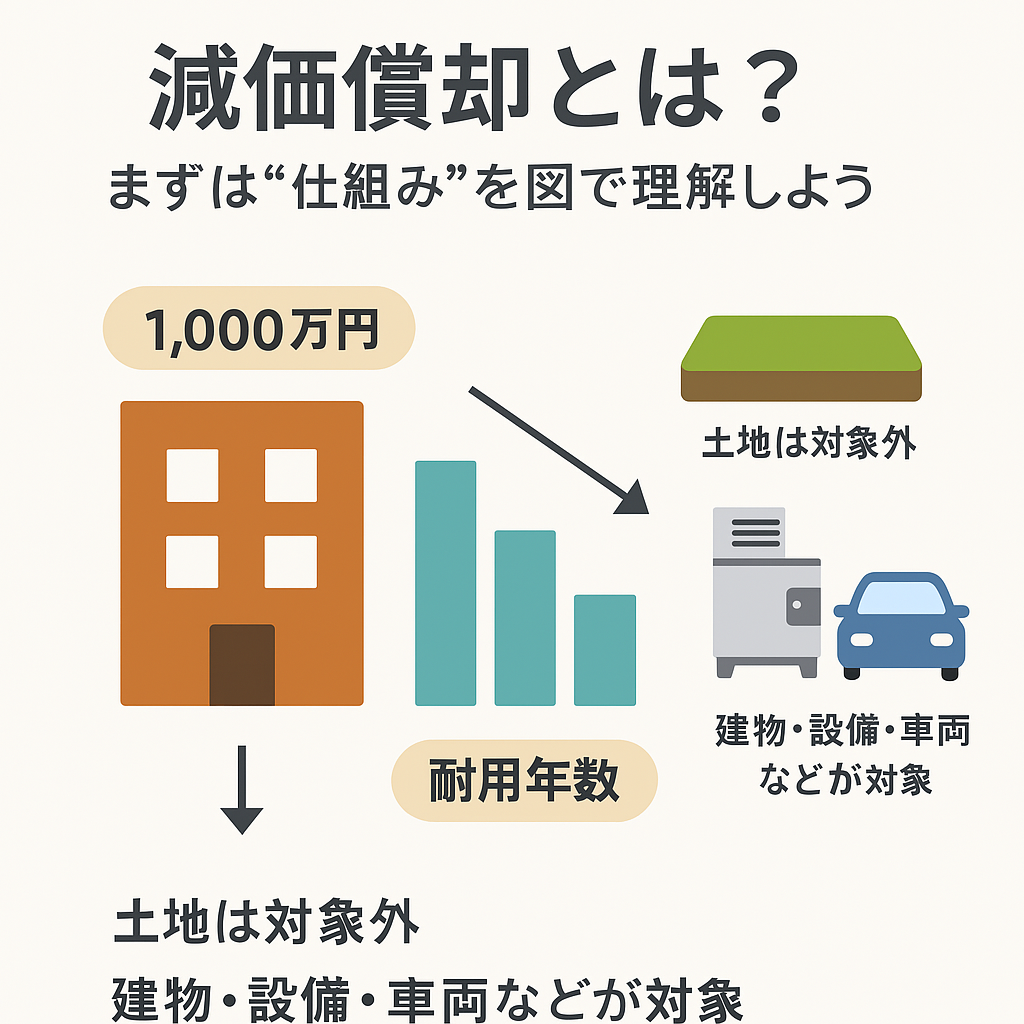

減価償却とは?|まずは“仕組み”を図で理解しよう

減価償却とは、不動産などの資産を購入した際に、その費用を一括で経費にせず、年数をかけて分割して経費計上していく制度です。 たとえば1,000万円の建物を購入した場合、その全額を購入年に経費にはできません。建物の構造ごとに定められた「耐用年数」に応じて、毎年少しずつ経費として計上していきます。

※【図解:減価償却の仕組みイメージ(建物・土地・設備の違い)】

土地は価値が減らないとされているため減価償却の対象にはなりません。建物、設備、車両などが対象になります。

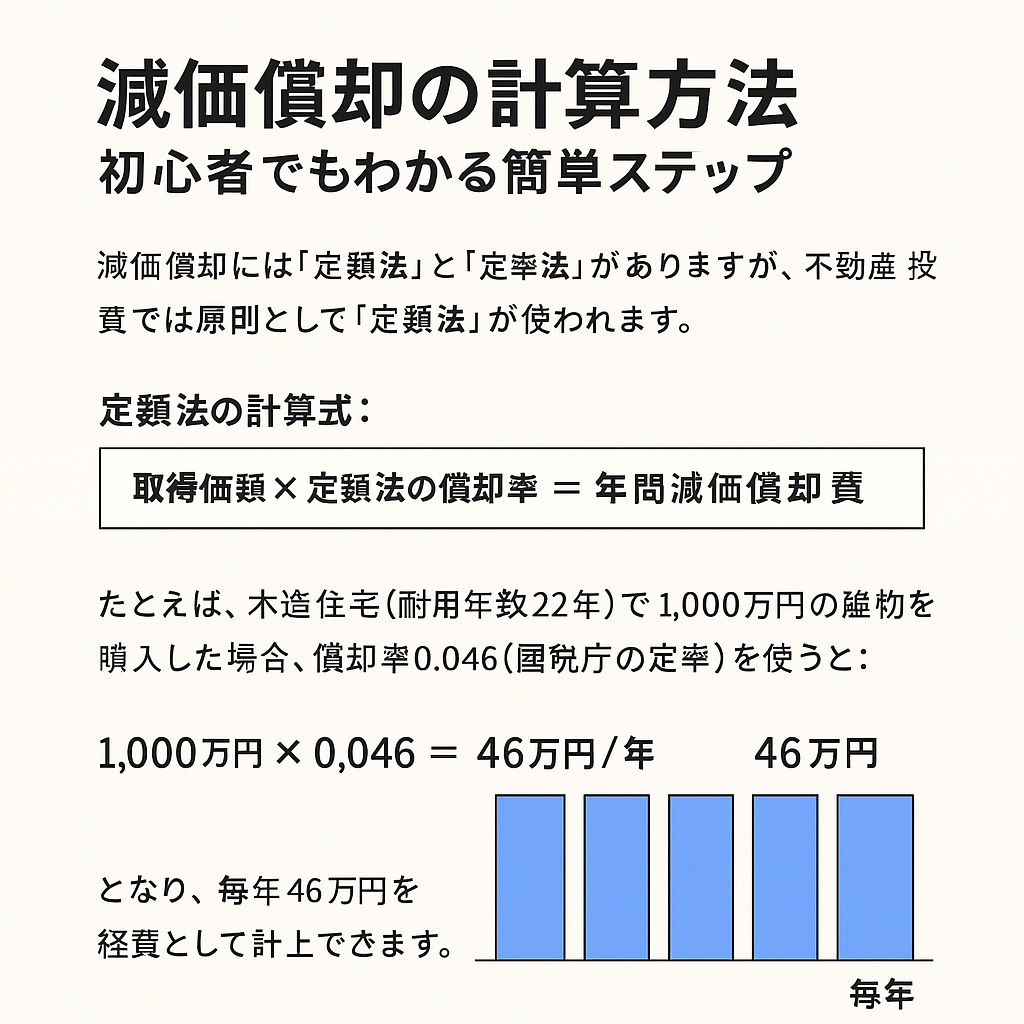

減価償却の計算方法|初心者でもわかる簡単ステップ

減価償却には「定額法」と「定率法」がありますが、不動産投資では原則として”定額法”が使われます。

定額法の計算式:

取得価額 × 定額法の償却率 = 年間減価償却費たとえば、木造住宅(耐用年数22年)で1,000万円の建物を購入した場合、償却率0.046(国税庁の定率)を使うと:

1,000万円 × 0.046 = 46万円/年となり、毎年46万円を経費として計上できます。

節税の仕組みと赤字の活用|サラリーマンにもメリット大

減価償却は、実際にお金が出ていかないのに「帳簿上の経費」として扱えるため、課税所得を大きく減らせます。これが節税効果につながる最大の理由です。

特に給与所得と合算できる「損益通算」を使えば、不動産の赤字によって所得税・住民税が減るケースもあります(青色申告が有利)。

対象資産別|減価償却の違いと注意点

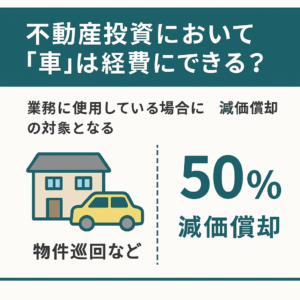

不動産投資では、建物だけでなく設備や内装、さらには場合によっては車なども減価償却の対象になります。

- 建物:構造(木造/RC)ごとに耐用年数が異なる

- 設備:例えばエアコンや給湯器などは15年など短い

- 車:業務利用が明確なら経費化可能だが税務上は要注意

※【図解:建物・設備・車の減価償却比較表】

売却時に影響する減価償却の落とし穴とは?

減価償却は、物件の取得費を年々減らしていくため、売却時の「譲渡所得」を計算する際に注意が必要です。

取得費が小さくなる=利益(譲渡所得)が大きくなる=税金が増える

という流れです。

よくある質問(Q&A)

Q. 減価償却は絶対にしないといけませんか?

→ はい。原則、耐用年数に応じて計上する義務があります。

Q. 減価償却の年数は物件ごとに違いますか?

→ はい。構造や築年数によって異なります。

Q. 減価償却が終わったあとは?

→ 償却費は計上できませんが、賃料収入はそのまま課税対象になります。

まとめ|減価償却は「使いこなしてナンボ」!ツールも活用しよう

減価償却は「税金を合法的に抑える」ための大事な手段です。計算が面倒ならシミュレーターも活用して、正確に&賢く活用しましょう!

コメント