オーバーローンで仲介手数料を住宅ローンに含める方法

オーバーローンとは、物件価格に加えて仲介手数料などの諸費用も住宅ローンに上乗せして借りる方法です。住宅ローンと同じ金利で借りられるのが最大の特徴です。

不動産を購入するとき、仲介手数料は数十万円〜100万円以上にもなります。仲介手数料以外にも、多数の費用が発生する為、全て住宅ローンに組み込めないか、事前に金融機関の方に相談をして審査を出しました。

▼ 物件価格以外に仲介手数料や諸費用も含めて住宅ローン審査で通った内訳

| 項目 | 金額 |

|---|---|

| 物件価格 | 6,900万円台 |

| 司法書士 | 39.4万円 |

| 火災保険 | 56.7万円 |

| 税金 | 25万円 |

| 借入保証料 | 166万円 |

| 仲介手数料 | 237万円 |

| 総借入額 | 7,500万円超 |

仲介手数料を住宅ローンに含めて審査までの流れ

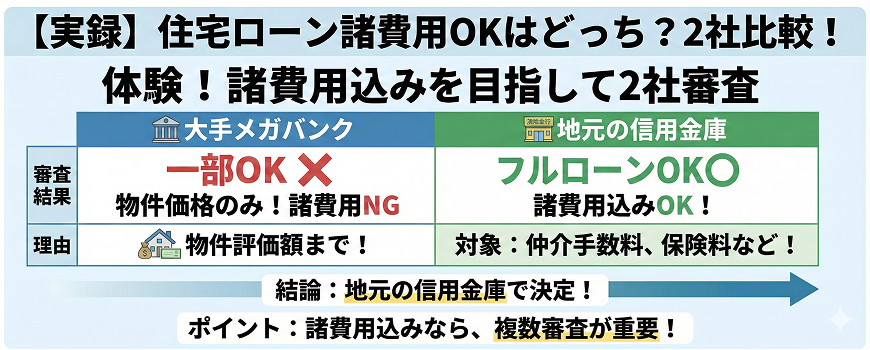

著者自身、住宅ローンの融資審査ですが、金融機関は1社だけではなく、2社の事前審査を行っております。

物件価格と諸費用込みでの住宅ローンの審査結果として、

1. 大手メガバンク → 諸費用はNG。物件価格のみ。

理由として、物件評価額までしか融資は出せませんとの事でしたので、諸費用はNGでした。

2. 地元の信用金庫 → OK

諸費用込みで、仲介手数料や、火災保険料、司法書士手数料なども、OKとの事でしたので、地元の信用金庫にて、住宅ローンを組むことを決意致しました。

実際の流れ

- 住宅ローンの仮審査時に、諸費用込みのオーバーローンを相談

- 対応可能な金融機関を確認(すべての銀行が対応しているわけではない)。著者の実体験としては、地元の信用金庫などが積極的なイメージです。

- 必要書類:仲介手数料の見積書・司法書士の見積書・引越し見積書など

- 住宅ローンと同じ金利で、諸費用もまとめて借り入れ

- 審査は通常の住宅ローンと同時に実施

振り返って思うこと

- 住宅ローンと同じ低金利で借りられたのが最大のメリット

- 手元資金を残せたのは今後の安心感につながった

- ただし、オーバーローンに対応する金融機関は限られるので、事前に複数行に相談するのがポイント

仲介手数料を住宅ローンに組み込むメリット・デメリットは?

| 比較項目 | メリット | デメリット |

|---|---|---|

| 資金面 | 手元資金を残せる 生活防衛資金や引越し費用に充てられる | 総支払額が増える 利息分だけ余計に支払うことになる |

| 審査 | 住宅ローンと同時審査 諸費用ローンのような追加審査が不要 | 審査が厳しくなる可能性 借入総額が増えるため |

| 返済 | 資金計画が立てやすい 月々の返済に組み込むことで管理しやすい | 返済期間が長くなる 35年で組むと利息が膨らむ |

仲介手数料100万円をオーバーローンに組み込んだ場合の利息は19万円

| 支払い方法 | 元金 | 利息(35年分) | 支払い総額 |

|---|---|---|---|

| 現金一括 | 100万円 | 0円 | 100万円 |

| オーバーローン(金利(例)1%・35年) | 100万円 | 約19万円 | 約119万円 |

筆者の結論としては、住宅ローンは金利が低いため、無理に現金で諸費用を払わず手元資金を温存し、余剰資金を投資信託などで運用するという選択肢もありだと考えています。低金利で借りられるオーバーローンだからこそできる戦略です。

住宅ローンに組み込めなかった場合の選択肢は「諸費用ローン」

筆者の場合、大手メガバンクではオーバーローンがNGでした。このように、金融機関によっては住宅ローンに諸費用を組み込めないケースがあります。その場合の選択肢をまとめます。

諸費用ローンを利用する

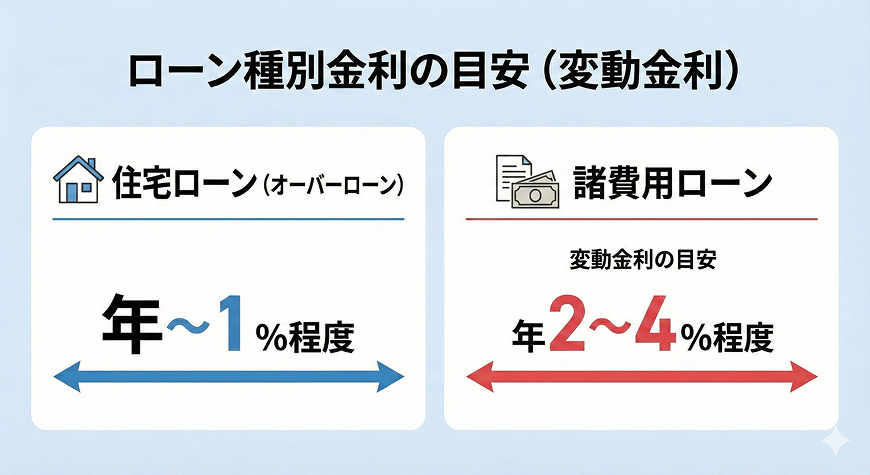

住宅ローンとは別枠で、諸費用分を借り入れる「諸費用ローン」という方法があります。筆者もこの選択肢は知っていましたが、金利が住宅ローンより高いため、オーバーローンを選びました。

| ローン種別 | 金利の目安(変動金利) |

|---|---|

| 住宅ローン(オーバーローン) | 年0.5〜1%程度 |

| 諸費用ローン | 年2〜4%程度 |

※金利は金融機関・時期・審査結果により異なります。

住宅ローンとセットで申し込めば追加審査なしで通ることが多いですが、金利差を考えると、オーバーローン対応の金融機関を探す方が有利です。

その他の方法

- 現金一括:仲介手数料は一般的に契約時に50%、決済時に50%を支払います

- 仲介手数料の交渉:値引き交渉で負担を軽減する方法もあります

- 仲介手数料無料の会社を利用:そもそもローンに組み込む必要がなくなります

- 売主直売物件を探す:仲介を介さなければ仲介手数料は0円です

まとめ

仲介手数料の住宅ローンへの組み込みは、知っておくべき選択肢の一つです。

- 原則:住宅ローンの対象外

- 方法①オーバーローン:住宅ローンに諸費用を上乗せ。金利は住宅ローンと同じ低金利

- 方法②諸費用ローン:別枠で借り入れ。金利は住宅ローンより2〜3%高い

- メリット:手元資金を残せる

- 注意点:オーバーローン対応の金融機関は限られるため、事前確認が必要

- 体験談:筆者はオーバーローンで仲介手数料・司法書士費用・引越し代をすべて組み込んで購入

仲介手数料の計算や基本情報はこちらをご覧ください。

よくある質問(FAQ)

仲介手数料は住宅ローンに組み込める?

金融機関によります。筆者の場合、大手メガバンクではNGでしたが、地元の信用金庫ではオーバーローン(諸費用込み)でOKでした。対応は金融機関ごとに異なるため、複数行に相談するのがおすすめです。

仲介手数料をローンに組み込むメリット・デメリットは?

メリットは手元資金を残せる・初期費用を抑えられる・資金計画が立てやすい点。デメリットは総支払額が増える・審査が厳しくなる可能性・返済期間が長くなる点です。筆者は低金利で手元資金を温存できるメリットの方が大きいと判断しました。

仲介手数料を住宅ローンに組み込めない場合は?

諸費用ローンを提供している金融機関もあります。諸費用ローンとは、住宅購入の諸費用(仲介手数料、登記費用など)を借り入れるローンで、住宅ローンとセットで申し込めます。ただし金利は住宅ローンより高め(年2〜4%程度)です。